企业亏损减少盈利能力增加

今年以来,在内销市场旺盛、行业加快结构调整、运行质量不断提升等因素的共同作用下,企业亏损面持续减少,行业盈利持续增长。2011年1~9月,规模以上纺织企业亏损面为11.86%,比上半年同期减少0.88个百分点,比一季度减少3.12个百分点。同期,行业累计实现利润总额1900.30亿元,同比增长32.54%,盈利能力较上年同期有所提高,处于历史较好水平。但受原料成本和人工成本上涨、资金趋紧、国际经济恢复缓慢等因素影响,利润增长速度今年以来呈持续下滑态势。2011年1~9月利润总额增速较上半年(41.45%)回落8.91个百分点,较一季度(53.57%)回落了21.03个百分点,回落幅度有所收窄。

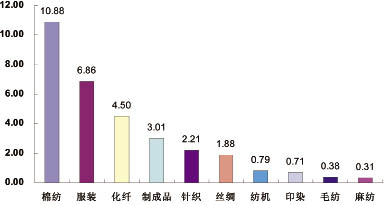

从各行业情况看,2011年1~9月,棉纺行业实现利润位居第一,达661.05亿元,其次为服装行业,实现利润505.18亿元,化纤行业利润229.45亿元位列第三。从增速来看,麻纺业的利润增速位居首位,增幅达81.19%,服装和丝绸分列第二、三位,利润增幅分别为39.96%、36.58%。各子行业对全行业利润增长均发挥了正向拉动作用:棉纺业拉动作用最突出,对全行业利润增长拉动10.88个百分点;服装业对全行业利润增长拉动6.86个百分点,位居第二;化纤业拉动了4.50个百分点,位居第三。其中服装和化纤行业对全行业利润正向拉动的作用下降明显,分别比一季度减少5.75个百分点和7.22个百分点。

2011年1~9月,纺织全行业(规模以上企业)利润率为5.63%,比去年同期提高0.13个百分点。各子行业中,纺机、服装和制成品3个行业利润率高于全行业平均水平,分别为7.53%、6.40%和5.68%。化纤、针织和印染行业利润率略有下降,幅度均未超过0.3%。利润率增幅最大的行业是麻纺业,利润率同比提高了1.36个百分点。

2011年1~9月各子行业对全行业利润增长拉动降序排列

产销形势良好麻纺表现突出

今年1~9月,规模以上纺织企业工业总产值为39557.93亿元,同比增长28.98%。今年以来除印染业外其他子行业工业总产值增速均超过20%。同期,规模以上纺织企业产销率为97.76%,比去年同期增长0.18个百分点。产销形势良好。产销率最高的是棉纺行业,达98.39%,产销率同比增长最快的是麻纺行业,与去年同期相比,提速0.96个百分点。

今年以来,所有子行业主营业务收入均以2位数的速度增长。全行业完成主营业务收入38394.27亿元,同比增长29.43%。各子行业中麻纺行业主营业务收入同比增速提高最快,达38.41%。虽然麻纺行业在各子行业中发展比较突出,但我们也要看到麻纺行业快速发展的基础尚不稳固。

效率继续提高三费比例下降

今年以来,我国纺织行业的技术应用水平和企业管理水平保持持续提高。企业在淘汰落后产能、设备改造方面加大投入力度。据国家统计局统计,2011年1~9月,我国规模以上纺织企业的劳动生产率(按照工业总产值计算)为52.51万元/人,比去年同期提高9.21万元/人,提升幅度达21.26%。其中化纤行业的劳动生产率达到了144.52万元/人,远远高于其他子行业和全行业平均水平,说明化纤行业在技术应用水平上有相对明显优势。

与此同时,纺织全行业总资产周转率为1.64次/年,较上年同期加快8.08%。表明规模以上企业利用资产进行经营的效率持续提高,企业获利能力增强。各子行业中服装、制成品、棉纺三个行业总资产周转率位居前列,分别为1.84次/年、1.77次/年、1.71次/年。增速最快的是麻纺行业,总资产周转率增幅达到了21.86%;其次为棉纺行业,同比增长10.47%;化纤列第三,增幅达到10.45%。

今年以来,纺织全行业产成品周转率为19.30次/年,较上年同期略降0.6%,反映规模以上企业贷款困难,流动资金紧张,导致周转速度减缓。各子行业中有5个行业的产成品周转率超全行业平均水平,其中印染业产成品周转率最高,达25.84次/年。麻纺行业虽然增速最快,达到24.12%,但周转率却是最低的。受国内外生产原料价格不断波动的影响,致使部分企业滞压了流动资金,特别是棉纺和化纤企业,产成品周转率增速分别下降6.62%和2.95%。

生产效率持续提高的另一个表现是三费下降。2011年1~9月,纺织全行业(规模以上企业)三费比例为5.62%,同比下降了0.2个百分点。说明企业在挖潜增效,降低成本方面突出。但仍有纺机、服装、麻纺、针织、制成品等几个子行业的三费超出全行业平均水平,应引起有关企业的重视。

中部地区崛起多项指标增长

今年1~9月,全国规模以上纺织企业工业总产值为39557.93亿元,同比增长28.98%。其中,东部地区完成32067.87亿元,同比增长25.69%;中部地区完成工业总产值5555.93亿元,同比增长48.93%,增长明显;西部地区完成工业总产值1934.12亿元,同比增长35.53%。虽然东部地区增长速度没有中西部地区快,但总量仍然是最多的。从占比来看,1~9月东部地区完成工业总产值占全国的81.07%,比上年同期下降2.12个百分点;中部地区占14.05%,比上年同期增长1.88个百分点;西部地区占4.89%,比上年同期增长0.24个百分点。从工业总产值的完成情况也可以看出纺织行业梯度转移速度加快。

中部地区主营业务收入增长明显,成本增长占主要因素。今年以来,东部地区完成主营业务收入31208.37亿元,同比增长26.01%;中部地区完成5368.85亿元,同比增长51.26%;西部地区主营业务收入达1817.05亿元,同比增长34.72%。今年以来全国各地区主营业务收入增长速度都比较快,究其原因主要是受综合成本因素提高的影响。

来源:中国纺织工业联合会统计中心

最新资讯